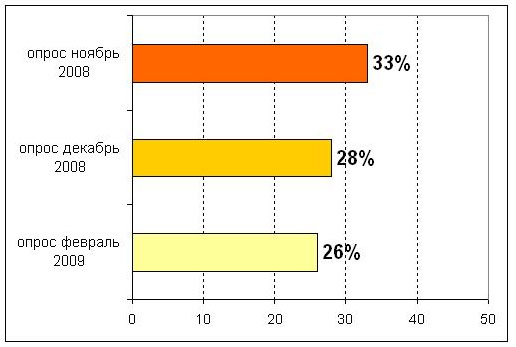

По данным регулярных общероссийских опросов доля семей, имеющих непогашенный кредит, снизилась. Вопрос задавался следующим образом: «Есть ли у вас или у кого-либо из членов вашей семьи непогашенный кредит?». Таким образом, обращаем внимание, что речь идет о непогашенных кредитах, но судить о распространенности просроченной задолженности среди семей по данному вопросу невозможно. Если в ноябре 33% респондентов сообщили, что у них есть непогашенные кредиты, то в ходе февральского опроса 26% респондентов сообщили, что имеют непогашенные кредиты.

Рис. 1. Доля (в % от числа опрошенных) семей, которые имели на момент проведения опроса непогашенный кредит

* Данные регулярных общероссийских опросов, репрезентирующих городское и сельское взрослое население (18 лет и старше), число опрошенных в каждом замере– 1600 чел. Статистическая погрешность не превышает 3,4%.

С одной стороны, эта тенденция объясняется тем, что семьи постепенно расплачиваются по взятым ранее кредитам (стараются по возможности «избавиться» от долгов). C другой стороны, сокращение доли семей, имеющих непогашенные кредиты, может объяснятся «сжатием» возможностей в сфере потребительского и авто- кредитования, сокращением притока «новых» заемщиков.

Таблица 1.

|

. |

«портрет» семей, имеющих | |

|

ноябрь 2008 |

февраль 2009 | |

|

Семьи, проживающие в… |

. |

. |

|

городах численностью более 500 тыс.чел. |

27 |

28 |

|

городах численностью от 100 до 500 тыс.чел. |

19 |

20 |

|

городах численностью до 100 тыс.чел. |

32 |

26 |

|

сельские жители |

22 |

26 |

|

. |

100 |

100 |

|

cемьи, где основной доход приносит… |

|

|

|

руководитель, управленческий работник, |

13 |

14 |

|

специалист без руководящих функций |

25 |

24 |

|

служащий без специального образования |

11 |

13 |

|

рабочий (в том числе мастер, бригадир) |

42 |

42 |

|

пенсионер (неработающий) |

7 |

7 |

|

другое |

2 |

1 |

|

. |

100 |

100 |

|

Потребительcкий статус семьи: |

|

|

|

«едва сводим концы с концами, |

6 |

8 |

|

«на продукты денег хватает, |

23 |

25 |

|

«денег хватает на продукты и одежду, |

50 |

52 |

|

«можем без труда приобретать |

20 |

15 |

|

. |

100 |

100 |

* Данные регулярных общероссийских опросов, репрезентирующих городское и сельское взрослое население (18 лет и старше), число опрошенных в каждом замере– 1600 чел. Статистическая погрешность не превышает 3,4%.

Хотя в структуре семей, имеющих непогашенные кредиты происходили некоторые изменения за период с ноября 2008 года по февраль 2009 года, но вмеcте с тем «портрет» семей, имеющих непогашенные кредиты, по основным социально-демографическим характеристикам в целом сохраняется. В основном это те семьи, которые активно брали кредиты на покупку товаров, реже - на оплату услуг, например, образовательных или медицинских. Чаще всего - это семьи, где «кормильцем» семьи (кто приносит основной доход в семью) является рабочий: таких семей - 42% от числа семей, имеющих непогашенный кредит. Еще 24% семей - семьи, где «кормильцем семьи» является специалист. Среди семей, имеющих непогашенный кредит, - только 14% семей, в которых «кормильцем семьи» предприниматель или руководитель.

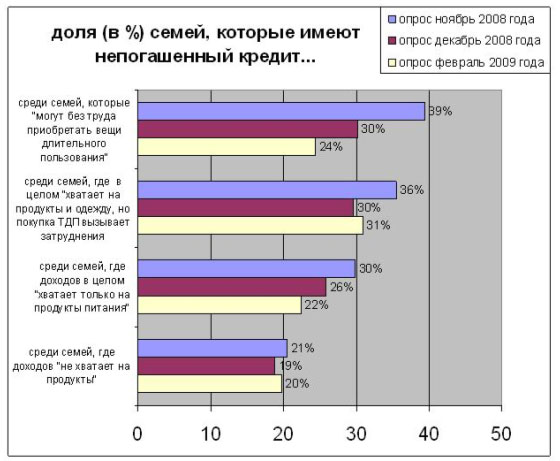

Интересно, что среди семей, имеющих непогашенный кредит, несколько снижается доля «более обеспеченных» семей: среди семей, имеющих непогашенный кредит, - в ноябре 2008 года доля семей, которые имеют относительно высокий потребительский статус («могут без труда приобретать вещи длительного пользования») составляла 20%, а в феврале 2009 года – 15%. Среди семей, имеющих непогашенный кредит, большая часть относится к «базовому» потребительскому слою: среди семей, имеющих непогашенные кредиты, 52% - это семьи, которые оценивают свои материальные возможности, как «денег хватает на продукты и одежду, но покупка товаров длительного пользования является для нас проблемой»

Действительно, если взять группу «наиболее» обеспеченных семей (в частности, семьи, которые «могут без труда приобретать вещи длительного пользования»), то «долговая нагрузка» в этих семьях встречается уже реже: в ноябре 39% «наиболее» обеспеченных семей сообщали, что имеют непогашенные кредиты семей, а в феврале – уже 24% «наиболее» обеспеченных семей. По данным опроса февраля 2009 года, «долговая нагрузка» чаще встречается именно среди семей, которые характеризуют свои материальные возможности как более ограниченные.

Наталья Бондаренко, сотрудник отдела изучения доходов и потребления Левада-центра