«Россия переживает демографическое опустошение, беспрецедентное среди индустриально развитых стран», — говорится в (докладе Всемирного Банка, опубликованном прошлой зимой. «К

Продолжительность жизни в России составляет 66 лет, в то же время в Швейцарии — 80 лет. Если бы русские вели такой же здоровый образ жизни, как в 15 странах ЕС, численность населения России составляла бы, по данным Всемирного банка и ВЗО, не 143, а 160 миллионов человек… При сохранении таких тенденций в течение следующих 50 лет можно ожидать дальнейшего сокращения численности населения страны более чем на 30 %", — констатируют авторы доклада.

Российские эксперты уточняют — по продолжительности жизни мужчин наша страна занимает позорное

Проблему бедности российских пенсионеров на страницах «Демоскопа» исследует Оксана Синявская.

Бедны ли наши пенсионеры?1

По данным официальной статистики, на 1 января 2005 года в России насчитывалось 38,2 млн. пенсионеров и 29,1 млн. человек пенсионного возраста, что составляет, соответственно, 26,6% и 20,3% от численности всего населения страны2. Иными словами, порядка 24% пенсионеров имеют возраст ниже пенсионного3. Примерно треть из них приходится на получателей досрочных трудовых пенсий по старости, еще столько же — на получателей трудовых пенсий по инвалидности и чуть менее трети — на социальных пенсионеров, среди которых преобладают инвалиды, и пенсионеры по потере кормильца.

По данным официальной статистики, на 1 января 2005 года в России насчитывалось 38,2 млн. пенсионеров и 29,1 млн. человек пенсионного возраста, что составляет, соответственно, 26,6% и 20,3% от численности всего населения страны2. Иными словами, порядка 24% пенсионеров имеют возраст ниже пенсионного3. Примерно треть из них приходится на получателей досрочных трудовых пенсий по старости, еще столько же — на получателей трудовых пенсий по инвалидности и чуть менее трети — на социальных пенсионеров, среди которых преобладают инвалиды, и пенсионеры по потере кормильца.

Понятно, что в целом пенсионеры не относятся к наиболее обеспеченной части нашего общества, скорее, большинство из них рискует оказаться в составе беднейшей части населения. Но достаточно ли мы знаем о бедности пенсионеров — четверти населения страны?

Обычно при измерении бедности сопоставляют ресурсы (доходы) человека или домохозяйства с некоторой абсолютной границей бедности. В России для этих целей используют величину прожиточного минимума, который ежеквартально рассчитывается для трех демографических групп — детей, трудоспособного населения и лиц пенсионного возраста — и устанавливается законодательством субъектов РФ. Кроме того, для аналитических целей Росстат рассчитывает общероссийские величины прожиточного минимума для тех же возрастных групп населения.

К сожалению, прожиточный минимум не учитывает ограничения доступа домохозяйства к ряду жизненно важных ресурсов, таких, например, как услуги здравоохранения и социального обслуживания, потребность в которых у пенсионеров особенно высока. Предложение бесплатных услуг в этих сферах в

Знаменитые таганрогские исследования, начатые еще в конце

В

Каковы возможные причины расхождений в оценках бедности пенсионеров, полученных по абсолютному и субъективному критериям?

Во-первых,

Во-вторых,

В исследовании, результаты которого обсуждаются в настоящей статье, была предпринята попытка лучше понять проблему бедности пенсионеров. Каковы для них риски попадания в число бедных? Для получателей каких видов пенсий эти риски особенно велики? Какова глубина их бедности? Как влияет на материальное положение пенсионеров доступ к трудовым доходам? Различается ли их доступность различных социальных программ и услуг для пенсионеров из бедных и небедных домохозяйств? Доступ к каким из этих программ и услуг наиболее затруднен для пенсионеров? Попытаемся ответить на все эти вопросы.

1 Подробнее см.: О. Синявская. Российские пенсионеры: в чем их бедность и уязвимость? Журнал СПЭРО, 2006, №4, с. 66–90. В работе использованы данные Национального обследования благосостояния и участия населения в социальных программах (НОБУС), проведенного в

2 Данные обследования НОБУС немного завышают долю пенсионеров, что, на наш взгляд, объясняется присутствием в выборке «военных» пенсионеров, не учитываемых в статистике Пенсионного фонда РФ.

3 По данным НОБУС, в трудоспособном возрасте находится 21,6%, а моложе трудоспособного — 4,3% всех пенсионеров этой категории. Большее представительство пенсионеров, не достигших пенсионного возраста, в данных обследования, — также результат того, что обследование охватило, хотя, к сожалению, и не выделило отдельно, пенсионеров, получающих пенсии из Министерства обороны и других силовых министерств.

4 Женщина, мужчина, семья в России: последняя треть XX века. Проект «Таганрог» / Под ред. Н. М. Римашевской. М., 2001.

5 Там же, с. 137

6 Женщина, мужчина, семья в России: последняя треть XX века. Проект «Таганрог» / Под ред. Н. М. Римашевской. М., 2001;

7 Иванова Е. И. Пожилой человек в сельской местности: родственные связи и межпоколенные трансферты // Социальная политика: реалии XXI века. Выпуск 1: GP1/2003/04 / Независимый институт социальной политики. М., 2003, с. 146–147; Преснякова Л. А. Социальный, материальный и эмоциональный климат старости в России // Отечественные записки. 2005. № 3 (24): 143–144

8 Независимо от типа поселения чаще других считают себя бедными пенсионеры, проживающие отдельно от других родственников. См: Бедность: альтернативные подходы к определению и измерению: Коллективная монография: Коллективная монография / Под ред. Т. М. Малевой. М.: Моск. центр. Карнеги, 1998, с. 188

9 Социологические исследования поколений показывают, что для околовоенного поколения (60–80 лет) характерно восприятие труда как образа жизни и как исполнения общественного долга [Семенова В. В. Современные концепции и эмпирические подходы к понятию «поколение» в социологии // Отцы и дети: Поколенческий анализ современной России / Сост. Ю. Левада, Т. Шанин. М., 2005. с. 92]. Именно поэтому недостаточная государственная поддержка тех, кто отдал этому государству всю жизнь, воспринимается здесь особенно болезненно.

10 Бедность: альтернативные подходы к определению и измерению: Коллективная монография / Под ред. Т. М. Малевой. М.: Моск. центр. Карнеги, 1998, c. 193.

11 Отметим также, что существующие методики расчета прожиточного минимума исходят из предположения о меньших потребностях и, соответственно, более низкой стоимости жизни пенсионеров по сравнению с лицами трудоспособных возрастов, что, безусловно, не справедливо в отношении молодых пенсионеров 40–60 лет. Этот разрыв между нормативном минимальном уровнем потребления, учитываемом величиной прожиточного минимума, и фактическим также ведет к несовпадению разных границ бедности.

Пенсии растут, но зарплаты растут быстрее

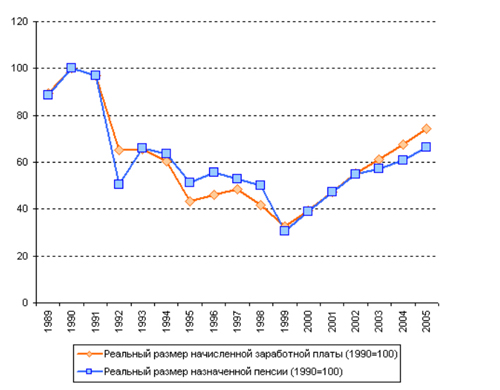

Пенсия выступает основным гарантированным доходом пенсионеров. Если судить по динамике ее реального размера, то за период реформ положение пенсионеров, безусловно, ухудшилось: в течение

Последующие три года ушли на погашение этой задолженности и восстановление размера пенсии до докризисного уровня. Беспрецедентное падение реальной средней пенсии в 1999 году почти на 40% вынудило правительство и Пенсионный фонд пойти на существенные индексации, в результате которых в 2000 году пенсии возросли почти на 30%. Начиная с 2000 года страна переживает экономический рост, сопровождающийся увеличением заработной платы, сокращением безработицы. Уже в 2000 году были погашены все долги перед пенсионерами, пенсии регулярно индексируются, в том числе время от времени — на величину больше инфляции. Высокий темп роста пенсий сохранялся в 2001–2002 годах (на 21% и 16% соответственно). Тем не менее, даже в 2005 году реальный размер пенсии едва превысил уровень 1993 года, а на повышение уровня пенсий до его дореформенных значений уйдет еще несколько лет.

Рисунок 1. Динамика реального размера начисленной заработной платы и назначенной пенсии, 1990 = 100%

Падение реальной начисленной заработной платы (без досчета на скрытую часть оплаты труда) на протяжении большей части

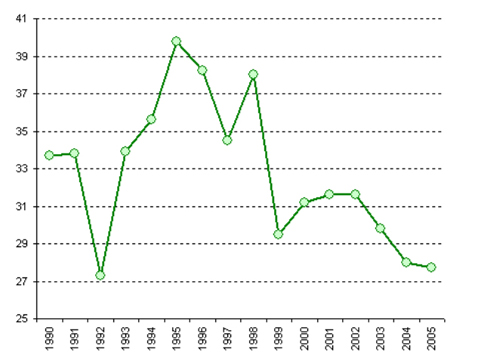

Ситуация изменилась с 2002 года, когда введение новых правил индексации пенсий вкупе с регрессивной шкалой единого социального налога, пороги которого не индексировались, привело к тому, что темпы роста реальной пенсии начали отставать от темпов роста реальной начисленной заработной платы. Ставка замещения, то есть отношение среднего размера пенсии и средней заработной плате в экономике, накануне дефолта достигала почти 40%. Затем последовало ее резкое снижение — почти на 10 процентных пунктов, далее — легкое повышение. Но с 2002 года, т.е. с начала реформы, ставка замещения, описав дугу, опустилась ниже уровня кризисного 1999 года (рис. 2). Это совпало с общим оживлением экономики, которое позволило заметно снизить задолженность по выплате заработной платы и сократить уровень общей безработицы. В результате за последние пять лет материальное положение пенсионеров относительно трудоспособных категорий населения ухудшилось.

Рисунок 2. Отношение средней пенсии к средней заработной плате (ставка замещения), %

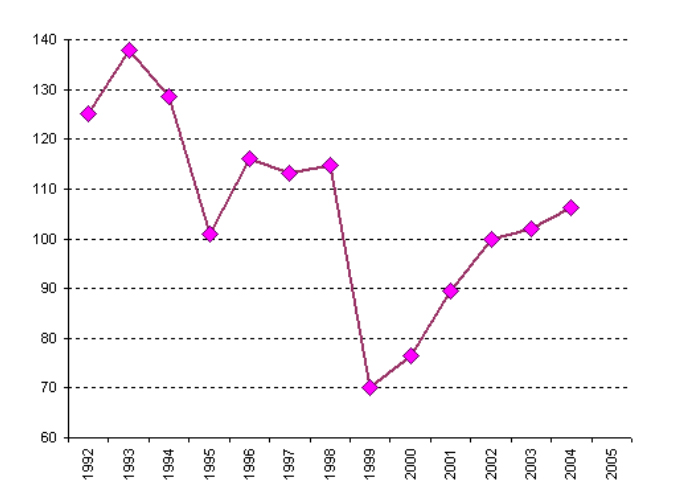

Если обратиться к соотношению пенсии и величины прожиточного минимума пенсионера (ПМП), который используется в качестве официальной границы бедности, то и здесь ситуация не дает поводов для оптимизма. После глубокого падения в 1999 году, когда средний размер пенсии снизился до критической черты и составлял всего 70% от ПМП, в 2000 году началось восстановление этого соотношения. В 2002 году средний размер пенсии удалось сравнять с ПМП. Рост соотношения продолжается вплоть до 2004 года. В то же время следует обратить внимание, что даже спустя 6 лет после драматических событий 1998 года, это соотношение так и не вернулось к докризисному уровню (рис. 3).

Рисунок 3. Отношение средней пенсии к прожиточному минимуму пенсионера, %

Неравенство в размерах пенсии и доходах пенсионеров

Есть ли в России неравенство в размерах пенсии и доходах пенсионеров?

Основной фактор дифференциации размеров пенсии — ее вид (основание). Если средний размер пенсии по старости в 2004 году превысил прожиточный минимум пенсионера на 19,7 процентного пункта, то размеры других видов пенсий оставались ниже этой планки: средняя пенсия по инвалидности составляла 85,2% ПМП, пенсия по случаю потери кормильца — 65,9%, социальная — 70,1%. Вариация между средними размерами пенсий по разным основаниям составила 3,3 раза, тогда как межрегиональная — 1,9 раз. Внутри видов пенсий дифференциация размеров очень маленькая, за исключением пенсии по инвалидности, размер которой более заметно увеличивается с возрастом, отражая бóльший трудовой вклад выходящих на пенсию.

По данным ПФР, средний размер пенсии женщин в 2003 году составлял 92% от пенсии мужчин, сельская пенсия — 97% городской. Эти различия определяются различиями в размерах тех пенсий, которые зависят от трудового вклада и, главным образом, прежних зарплат мужчин и женщин, горожан и жителей села. При этом пенсионная система минимизирует различия, существовавшие и существующие на рынке труда: неравенство в размерах пенсии остается существенно меньше неравенства в заработках. Различия в структуре пенсионеров по видам (основаниям) пенсий усиливают неравенство городских и сельских пенсий: на селе больше пенсионеров по случаю потери кормильца и социальных.

Дифференциация пенсий естественным образом приводит и к различиям в рисках бедности. Наибольшие риски будут, скорее всего, наблюдаться у семей, в состав которых входят получатели социальных пенсий и пенсий по потере кормильца.

Впрочем, денежные доходы пенсионеров дифференцированы сильнее, чем размеры пенсий. Основной вклад в неравенство индивидуальных доходов пенсионеров вносит занятость. Занятость пенсионеров ведет к существенному улучшению материального положения их семей независимо от типа поселения. Семьи с работающими пенсионерами, особенно если последние получают пенсию за выслугу лет или трудовую пенсию по старости, имеют более высокие денежные доходы по сравнению с другими семьями с пенсионерами. Интересно, что более 80% всех работающих пенсионеров сконцентрировано в верхних девятой и десятой децилях по размеру индивидуального денежного дохода, причем их средняя заработная плата также выше, чем зарплата работающих пенсионеров в других децилях.

Профиль бедности семей с пенсионерами

Представлений о динамике реального размера пенсии или сравнений среднего размера пенсии с прожиточным минимумом недостаточно для того чтоб судить о влиянии размера пенсий на уровень бедности пенсионеров. В большинстве случаев пенсионер живет не один, и аккумуляция ресурсов и их потребление происходит на уровне домохозяйства.

По данным обследования НОБУС, 31,1% домохозяйств состоят исключительно из пенсионеров, в том числе 24,5% приходится на домохозяйства неработающих пенсионеров, т.е. те семьи, чей доход формируется прежде всего за счет поступлений из Пенсионного фонда. В состав еще 26,1% домохозяйств входят как пенсионеры, так и не пенсионеры. Таким образом, если в общей численности населения доля пенсионеров составляет порядка 26%, то все домохозяйства, имеющие в своем составе пенсионеров, составляют около 57% от общего числа семей12.

Три четверти всех семей с пенсионерами имеют в своем составе пенсионеров по старости, причем в домохозяйствах, состоящих только из пенсионеров, их доля превышает 85%. Понятно, что в такой ситуации характеристики именно этой группы формируют показатели бедности и доступа для семей пенсионеров. В группе смешанных домохозяйств, где пенсионеры живут вместе с не пенсионерами, удельный вес семей с пенсионерами по старости составляет 62%, еще 9% приходится на семьи с трудовыми пенсионерами по инвалидности, 7% — на домохозяйства с социальными пенсионерами, по 6% — на семьи с пенсионерами по потере кормильца и прочие, 5% — с пенсионерами за выслугу лет, среди которых, вероятнее всего, преобладают семьи с «военными» пенсионерами.

По числу членов самыми большими оказываются домохозяйства с социальными пенсионерами (средний размер — 3,3 человека), самыми маленькими — семьи с трудовыми пенсионерами по старости (2,1 человека при средней по выборке 2,6 человека). Пенсии по потере кормильца и социальные назначаются, в основном, детям, поэтому не удивительно, что в домохозяйствах с этими пенсионерами чаще всего проживают дети до 18 лет — в 64 и 62% домохозяйств. В 70% домохозяйств с социальными пенсионерами живут инвалиды, что ограничивает доступ на рынок труда других членов этих домохозяйств. Таким образом, еще до изучения благосостояния разных типов семей с пенсионерами видно, что домохозяйства с социальными пенсионерами имеют наименее благоприятную демографическую структуру.

То, что материальное положение пенсионеров не однородно, было зафиксировано еще в исследованиях

Большие риски бедности смешанных домохозяйств, состоящих из пенсионеров, взрослых не пенсионеров и детей, подтверждает и наше исследование.

Как уже отмечалось, уровень бедности измеряется здесь путем сравнения ресурсов домохозяйства с его прожиточный минимумом. Ресурсы домохозяйства оценивались через показатели денежных доходов и максимальных располагаемых ресурсов домохозяйства13. Последний показатель рассчитывался как максимальное значение из расходов и доходов домохозяйства, включая денежные и неденежные поступления. Применение такой методики расчета позволяет корректно оценить уровни благосостояния и бедности домохозяйств, попадающих в крайние децили по величине среднедушевых доходов, поскольку именно для наиболее бедных и наиболее богатых по величине денежных доходов домохозяйств предыдущие исследования фиксировали наибольшие расхождения между доходами и расходами14.

Домохозяйства не пенсионеров обладают наибольшими душевыми денежными доходами (2689 рублей) и наибольшими же располагаемыми ресурсами (3925 рублей). Самые низкие доходы (1942 рубля) и располагаемые ресурсы (2811 рублей) — в домохозяйствах неработающих пенсионеров. При этом если домохозяйства пенсионеров по размеру располагаемых ресурсов концентрируются в средних децилях

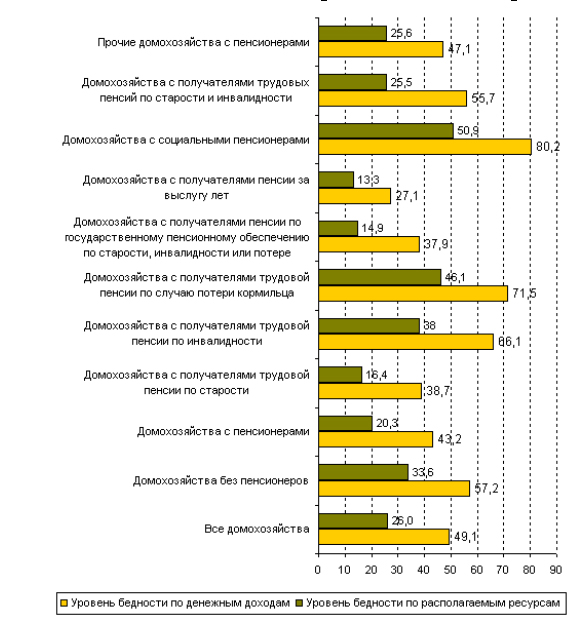

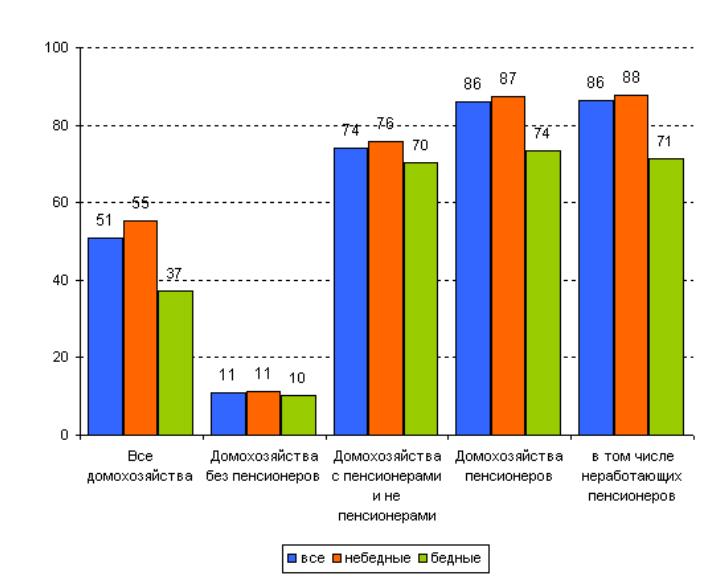

По данным обследования, 49,1% домохозяйств могут считаться бедными по показателю денежных доходов и 26,0% домохозяйств — по показателю располагаемых ресурсов (рис. 4)15. В числе домохозяйств с пенсионерами таковых, соответственно, 43,2% и 20,3%. Таким образом, риск бедности, и особенно ее крайних проявлений, для пенсионеров ниже, чем для других социальных групп.

Прямой позитивный результат политики в области пенсионного обеспечения последних лет — сокращение доли одиночек пенсионных возрастов в составе малоимущих и крайне бедных домохозяйств. В обследовании доля бедных среди одиноких неработающих пенсионеров составляет всего 8,7% по критерию располагаемых ресурсов, а дефицит располагаемых ресурсов бедных домохозяйств — 17,3%. Даже в крупных городах одинокие пенсионеры больше не являются самой уязвимой группой по показателям бедности, уступив печальное первенство в этом вопросе смешанным домохозяйствам пенсионеров и не пенсионеров.

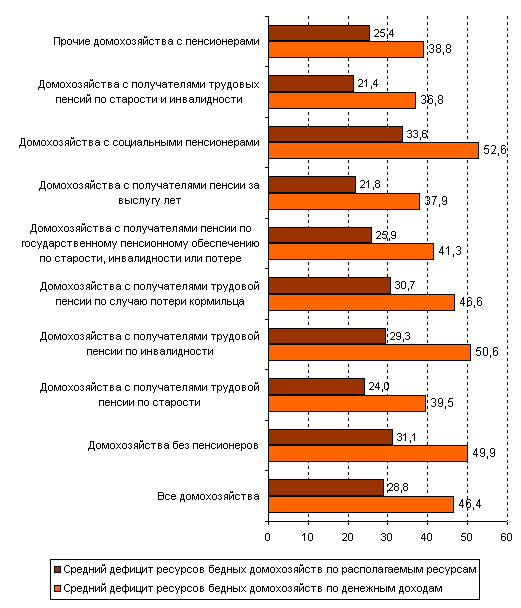

Рисунок 4. Уровень бедности домохозяйств с получателями пенсий разного вида, %

Как и ожидалось, вид получаемой пенсии значимо дифференцирует материальное положение домохозяйств с пенсионерами. Наибольшие денежные доходы и располагаемые ресурсы наблюдаются у семей с пенсионерами за выслугу лет. По данному показателю свыше 23% этих семей находятся в верхней

Напротив, треть домохозяйств с социальными пенсионерами и 28% семей с пенсионерами по потере кормильца концентрируются в двух нижних децилях. В результате наибольшими рисками попадания в бедность характеризуются домохозяйства этих двух типов (рис. 4). Они отличаются также и наибольшей глубиной бедности, измеренной через дефицит располагаемых ресурсов у бедных домохозяйств: располагаемые ресурсы 30–40% бедных домохозяйств, имеющих в своем составе пенсионеров по случаю потери кормильца или социальных пенсионеров, более чем на 40% ниже величины прожиточного минимума домохозяйства (рис. 5).

Рисунок 5. Дефицит ресурсов бедных домохозяйств с получателями пенсий разного вида, %

Семьи с получателями пенсий за выслугу лет, трудовых пенсий по старости и двух трудовых пенсий — по старости и инвалидности — относятся к числу наиболее благополучных, как по доле бедных, так и по дефициту располагаемых ресурсов. Получение пенсии по инвалидности увеличивает шансы попасть в число бедных в возрасте моложе пенсионного, однако домохозяйства, в состав которых входят пенсионеры и по старости, и по инвалидности, относятся к числу наиболее «старых», как правило, это семьи участников Великой Отечественной войны, получающих две пенсии, трудовые пенсии в повышенном размере и различные льготы. Таким образом, традиционные виды пенсионного обеспечения, связанные с формированием пенсионных прав в течение трудовой жизни человека, заметно снижают риски бедности домохозяйств, в состав которых входят получатели этих пенсий.

Иначе обстоит дело с получением социальной пенсии и пенсии по потере кормильца. Оно сопряжено с

Представляется, что освобождение российской пенсионной системы от подобных обязательств могло бы стать одним из шагов по ее модернизации. Дело здесь не в том, что выплаты социальных пенсий составляют существенную часть бюджета пенсионной системы, тем более что источником их финансирования уже сейчас выступают общие налоги. Но разведение задач борьбы с бедностью населения в целом и защиты от бедности в связи с утратой способности к труду ранее работавших категорий населения было бы правильно для повышения прозрачности и понятности правил пенсионного обеспечения. За пенсионной системой должны остаться только те виды пенсий, право на получение которых в буквальном смысле заработано человеком благодаря уплате страховых взносов.

12 Если не оговорено специально, термин «семьи пенсионеров» применяется в дальнейшем к этой широкой группе, причем понятия «семья» и «домохозяйство» в данном тексте используются как синонимы.

13 Под располагаемыми ресурсами здесь мы будем понимать максимальное значение располагаемых ресурсов, исчисленных по доходам и по расходам.

14 Сопоставление денежных доходов и текущих расходов показало, что у самых бедных домохозяйств доходы в наибольшей степени превышают расходы, тогда как у самых богатых наблюдается наибольшее превышение доходов над расходами (Доходы и социальные услуги: неравенство, уязвимость, бедность / Рук. авт. колл. Л.Н. Овчарова; Независимый институт социальной политики. М.: ГУ ВШЭ, 2005, с.28–29).

15 Из состава бедных по располагаемым ресурсам были исключены домохозяйства, имеющие благоустроенное второе жилье. Здесь и далее речь идет об уровне бедности по располагаемым ресурсам, за исключением семей со вторым жильем.

Пенсионное обеспечение и доступ к занятости: что важнее для преодоления бедности?

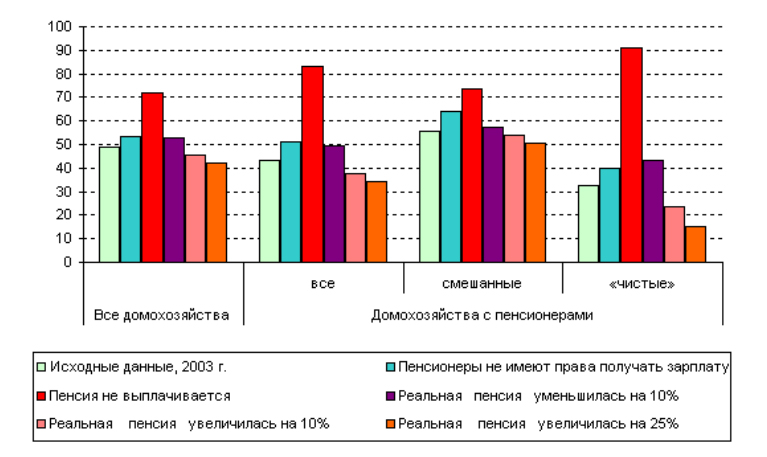

Оценим влияние уровня пенсионного обеспечения на изменение масштабов и глубины бедности семей, в которых проживают пенсионеры. Для этого рассмотрим пять гипотетических сценариев: полное прекращение выплаты пенсий, сокращение реального размера пенсии на 10%, его рост на 10%, рост на 25%16 и запрет на получение пенсионерами заработной платы. Все расчеты проводились при предположении, что другие денежные и неденежные доходы домохозяйства остаются без изменения (рис. 6 и 7).

Рисунок 6. Изменение уровня бедности по отношению к денежным доходам домохозяйств с пенсионерами в зависимости от изменения размера пенсии и наличия ограничений на занятость пенсионеров, %

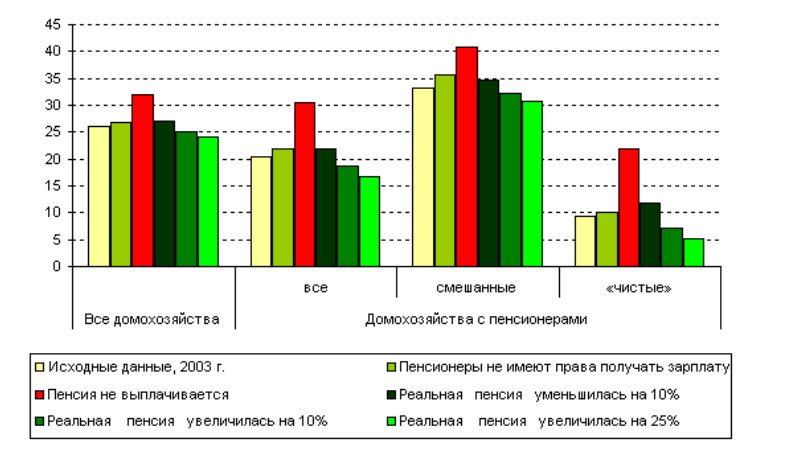

Рисунок 7. Изменение уровня бедности по отношению к максимальным располагаемым ресурсам домохозяйств с пенсионерами в зависимости от изменения размера пенсии и наличия ограничений на занятость пенсионеров, %

Как видно на графиках, благосостояние домохозяйств, в которых проживают пенсионеры, сильно реагирует на изменения в уровне пенсионного обеспечения. Повышение или понижение реального размера пенсии на 10% ведет к соответствующему снижению или увеличению доли всех бедных домохозяйств примерно на 3 процентных пункта, а доли бедных домохозяйств с пенсионерами — почти на 6 процентных пунктов.

Гипотетическая ситуация полного отказа от выплаты пенсий приводит к росту уровня бедности всех российских семей по показателю денежных доходов с 49% до 72%, а домохозяйств с пенсионерами — с 43% до 83% (рис.6). Понятно, что в наихудшем положении оказываются домохозяйства неработающих пенсионеров пенсионного возраста. Глубина бедности заметно изменяется лишь при полном отказе от выплаты пенсий.

И напротив, при увеличении реального размера пенсии на 25% уровень бедности всех домохозяйств сократился бы на 8 процентных пунктов по показателю денежных доходов и на 2 проц. пункта по показателю располагаемых ресурсов, составив, соответственно, 42 и 24,0% всех домохозяйств.

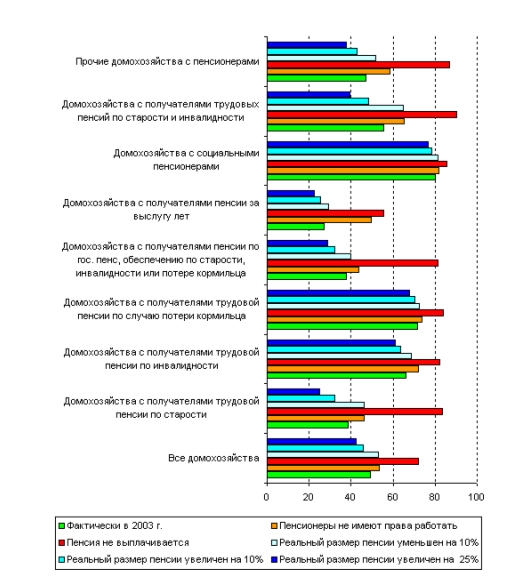

Рис. 8 показывает, получатели каких видов пенсий больше всего зависят от их выплаты. Прекращение выплаты пенсий сильнее всего затронуло бы благосостояние семей с трудовыми пенсионерами по старости (их уровень бедности по показателю денежных доходов вырастет в этом случае на 45 процентных пунктов), с получателями пенсий по старости, инвалидности или потере кормильца по государственному пенсионному обеспечению (43 процентных пункта) и с пенсионерами за выслугу лет (35 процентных пунктов). В наименьшей степени отмена пенсий сказалась бы на положении домохозяйств с социальными пенсионерами (увеличение на 5 процентных пунктов), а также с трудовыми пенсионерами по случаю потери кормильца (+12 процентных пунктов) и по инвалидности (+16 процентных пунктов), поскольку все они и в исходном варианте демонстрировали повышенные (свыше 60%) риски попадания в состав бедных. Следовательно, можно заключить, что пенсии по случаю потери кормильца, пенсии по инвалидности (особенно в трудоспособных возрастах) и социальные пенсии не справляются с задачей снижения бедности среди пенсионеров. Напротив, традиционные виды пенсий, главным образом, по возрасту уменьшают риски попадания в состав бедных по доходам почти вдвое.

Рисунок 8. Изменение уровня бедности по денежным доходам домохозяйств с получателями разных видов пенсий в зависимости от изменения размера пенсии и наличия ограничений на занятость пенсионеров

Увеличение пенсии в наибольшей степени позволяет выводить из состояния бедности домохозяйства с получателями трудовых пенсий по старости, но сохраняет высокие риски попадания в состав бедных для домохозяйств с пенсионерами по случаю потери кормильца и социальными (рис. 7). Таким образом, политика повышения уровня пенсионного обеспечения адресована, прежде всего, лицам пенсионного возраста.

Российское законодательство позволяет пенсионерам работать, получая в полном объеме и зарплату, и пенсию, независимо от совокупных доходов работающего пенсионера. По данным официальной статистики в 2003 году было занято 18,5%, а в 2004 году — 20,5% всех пенсионеров, в том числе 20,9 и 23,4% пенсионеров по старости, соответственно. Даже среди пенсионеров по инвалидности в 2003 году имели работу 19,1%, а в 2004 году — 20,3%. В трудоспособных возрастах занятость пенсионеров выше, например, среди трудовых пенсионеров по старости, не достигших пенсионного возраста, работает 64,9%.

Среди всех семей, в которых живут пенсионеры, больше всего занятых в самых «благополучных» по показателю располагаемых ресурсов семьях с пенсионерами за выслугу лет, меньше всего — в домохозяйствах с получателями трудовых пенсий по старости и инвалидности, что связано с более высоким возрастом этих пенсионеров. Указанные различия воспроизводятся и в уровне оплаты труда: наибольшие почасовые ставки наблюдаются у членов домохозяйств с пенсионерами за выслугу лет, наименьшие — у членов домохозяйств с получателями трудовых пенсий по инвалидности. Это свидетельствует о наличии барьеров в доступе к трудовым доходам у тех, кто живет вместе с этими пенсионерами, большинство из которых — инвалиды.

В бедных домохозяйствах с пенсионерами и доля занятых, и величина доходов от занятости заметно ниже, чем в небедных. В небедных домохозяйствах, где живут пенсионеры, заняты 12,9% пенсионеров, в бедных — 2,9% и 4,3% пенсионеров, соответственно. Иными словами, доступ к рынку труда выводит семьи пенсионеров из бедности.

Попробуем оценить, каков был бы эффект от введения ограничений на занятость пенсионеров. Предположим, что законодательство запрещает пенсионерам получать заработную плату, и они, не имея возможности уйти в неформальную занятость, совсем покидают рынок труда. В результате введения такого запрета в 2003 году уровень бедности всех домохозяйств по денежным доходам увеличился бы на 4,4 процентных пункта, а домохозяйств, в которых живут пенсионеры, — на 7,7 процентных пункта (рис. 5). Таким образом, влияние введения ограничений на занятость пенсионеров на уровень бедности пенсионеров оказывается даже выше, чем сокращение реального размера пенсии на 10%.

В наибольшей степени ограничение на совмещение получения пенсии и зарплаты задело бы благосостояние смешанных семей пенсионеров и не пенсионеров, а среди них — тех, в которых проживают не достигшие нормального пенсионного возраста получатели трудовых пенсий по инвалидности и пенсий за выслугу лет (рис. 7). Уровень бедности по денежным доходам в домохозяйствах с пенсионерами за выслугу лет, как показывают наши расчеты, увеличился бы почти вдвое, достигнув 49%. Таким образом, сокращение реального уровня пенсий и запрет на совмещение занятости и получения пенсии

Выигрыш от возможности совмещать получение пенсии и зарплаты концентрируется в смешанных домохозяйствах с пенсионерами трудоспособных возрастов. Именно их риски бедности возрастут, если ввести ограничения на право пенсионеров работать. Между тем само существование такого права является источником неравенства — между занятыми пенсионерами и не пенсионерами старших трудоспособных возрастов и между работающими и неработающими пенсионерами. В то же время отмена права пенсионеров работать, не подкрепленная изменениями в возрасте и условиях назначения пенсии, очевидно, приведет к оттоку пенсионеров с формального рынка труда, от чего проиграют и сами пенсионеры, и государство. Решением, как нам кажется, могло бы стать проведение политики постепенного повышения фактического возраста выхода на пенсию, включая создание профессиональных систем для лиц, выходящих на пенсию досрочно, совмещенное по времени с введением ограничений на совокупный доход работающих пенсионеров.

16 Этот сценарий примерно соответствует росту реального размера пенсии за период, прошедший со времени проведения обследования НОБУС по 2005 год.

Кому достаются социальная помощь и льготы?

В советское время доступ к привилегиям разного рода, бесплатным услугам или услугам более высокого качества выступал значимым источником неденежных доходов семей и важным фактором их стратификации. В

Рисунок 9. Охват льготами бедных и небедных домохозяйств различного типа, % числа домохозяйств соответствующей группы

Как видим, предоставление льгот не связано с материальным положением их получателей, напротив, независимо от типа домохозяйства и охват льготами, и их расчетная стоимость выше в небедных домохозяйствах17. Более того, наименьший охват льготами наблюдается в бедных домохозяйствах с низкой жилищной и имущественной обеспеченностью. Наибольшее же количество льготополучателей, льгот и видов льгот приходится на домохозяйства пенсионеров пенсионного возраста, которые, как было показано выше, характеризуются наименьшими рисками попадания в бедность и наименьшей глубиной бедности.

В отличие от льгот, пособия чаще попадают в те домохозяйства с пенсионерами, которые относятся к бедным. Предоставление пособий связано, прежде всего, с рождением детей и уходом за ними. Поэтому основными получателями пособий выступают домохозяйства без пенсионеров, а среди домохозяйств с пенсионерами — те из них, в состав которых входят социальные пенсионеры

Социальную помощь и обслуживание от органов социальной защиты также чаще получают бедные домохозяйства, хотя здесь разрыв между бедными и не бедными в уровне охвата не настолько заметен, как при получении пособий. Наибольший охват социальной помощью, в том числе предоставляемой органами социальной защиты, наблюдается в смешанных домохозяйствах не пенсионеров и пенсионеров, получающих социальные пенсии или пенсии по государственному пенсионному обеспечению по старости, инвалидности или потере кормильца. Однако количество видов этой помощи выше в небедных домохозяйствах.

Важным инструментом повышения уровня жизни пенсионеров в рыночной экономике выступают частные личные пенсии или пенсии предприятий. В России эти программы остаются практически не развитыми: число получателей пенсий из негосударственных пенсионных фондов по состоянию на 1 января 2005 года составило 500,6 тысячи человек, или 1,3% от общего числа пенсионеров в государственной пенсионной системе РФ. Тем не менее, существует определенный набор альтернативных форм дополнительного пенсионного обеспечения, включая прибавки к пенсии, выплачиваемые региональными администрациями, пенсии от предприятий, которые развиваются в последние годы, или же индивидуальная пенсия из негосударственного пенсионного фонда18. По данным НОБУС, в 2003 году на долю первого источника пришлось 65,5% ответов, на долю второго — 25,0%, на долю третьего — 9,5%. Общий охват дополнительным пенсионным обеспечением остается мизерным: 4,5% пенсионеров и 5,1% домохозяйств19. Исключив пенсии, выплачиваемые из бюджетов региона и часто представляющие собой надбавку к пенсиям неработающим и (или) наиболее бедным категориям пенсионеров, получим 1,5%20 — это и есть показатель охвата дополнительным добровольным пенсионным обеспечением. Средний размер дополнительной пенсии составляет, по данным НОБУС, всего 567,2 рубля21, или 29,6% от размера пенсии, выплачиваемой из Пенсионного фонда. Иными словами, не только по охвату, но и по вкладу в величину индивидуальных доходов пенсионеров роль дополнительного пенсионного обеспечения маргинальна.

Дополнительные пенсии адресованы, прежде всего, лицам, находящимся в пенсионных возрастах, — на них приходится 86,9% всех получателей дополнительных пенсий. Поэтому не удивительно, что среди пенсионеров по старости и по инвалидности охват дополнительным пенсионным обеспечением приближается к 5,0%, тогда как среди получателей пенсий по случаю потери кормильца и социальных он равен, соответственно, 2,0% и 2,4%. Гендерные и поселенческие различия, характерные для государственного пенсионного обеспечения, в негосударственном выражены еще сильнее: в уровне охвата — между городом и селом, в размере пенсий — между мужчинами и женщинами.

Доступ к дополнительному пенсионному обеспечению имеют в среднем члены 5,2% российских домохозяйств, причем среди домохозяйств неработающих пенсионеров эта доля увеличивается до 11,3%. И по охвату этой формой пенсионного обеспечения, и по размеру дополнительных пенсий видно, что бедные домохозяйства действительно имеют явные ограничения в доступе. Это подтверждается и при анализе доступа к дополнительному пенсионному обеспечению у семей с получателями разных видов государственных пенсий. Наибольший охват дополнительным пенсионным обеспечением — у семей с пенсионерами по старости. Дополнительную пенсию получает почти каждая пятая семья инвалидов и каждая десятая семья пенсионеров с инвалидами. Напротив, имеющие наибольшие риски бедности семьи с пенсионерами по случаю потери кормильца и социальными пенсионерами в среднем в два раза реже получают дополнительные пенсии, чем все пенсионеры. Это нормально, если понимать под дополнительным пенсионным обеспечением только те его формы, которые так или иначе связаны с трудовой деятельностью человека (индивидуальное и корпоративное негосударственное пенсионное обеспечение), однако в условиях России речь идет о надбавках к пенсиям, выплачиваемых из средств региональных бюджетов. Анализ показывает, что адресованы они, прежде всего, небедным домохозяйствам

17 Подробнее обсуждение этого вопроса для всех домохозяйств см.: Доходы и социальные услуги: неравенство, уязвимость, бедность / Рук. авт. колл. Л.Н. Овчарова. Независимый институт социальной политики. М.: ГУ ВШЭ, 2005, с. 57–83.

18 В обследовании вопрос о дополнительном пенсионном обеспечении был адресован только пенсионерам, которые могли выбрать лишь один из предложенных вариантов.

19

20 По данным Росстата, в 2003 году пенсию из НПФ получали 1,1% общей численности пенсионеров, состоящих на учете в системе Пенсионного фонда РФ [Социальное положение и уровень жизни населения России — 2004: Стат. сб. / Росстат. М., 2004, с. 236].

21 По данным Росстата, в 2003 году среднемесячные выплаты на одного получателя пенсии из НПФ составили 646 рублей [Социальное положение и уровень жизни населения России — 2004: Стат. сб. / Росстат. М., 2004, с. 236].

Насколько доступны услуги здравоохранения?

За годы реформ в России произошло существенное сокращение возможностей получения бесплатного медицинского обслуживания, что особенно остро переживается пенсионерами. Изучение доступности для населения услуг здравоохранения по данным массива НОБУС показало, что наиболее уязвимой группой оказываются лица старше 70 лет, а лица пенсионного возраста несут наибольшие расходы по оплате медицинских услуг22. Какова картина доступности медицинских услуг для других категорий пенсионеров?

Вполне понятно, что здоровье пенсионеров в среднем хуже, чем здоровье не пенсионеров: если среди первых оценивают свое здоровье как плохое и очень плохое 45,5%, то среди последних — 5,9%. Наиболее низкая самооценка состояния здоровья, конечно же, у получателей пенсий по инвалидности: более 2/3 из них оценивают свое здоровье как плохое и очень плохое. Неплохие показатели здоровья, которые демонстрируют пенсионеры по случаю потери кормильца, объясняются тем, что среди них преобладают дети.

Закономерно, что пенсионеры чаще обращаются к врачам, чем не пенсионеры. Удельный вес обращавшихся к врачам в течение года перед проведением обследований составил 43,3% среди не пенсионеров и 64,4% среди пенсионеров. Чаще обращаются к врачам женщины пенсионных возрастов. Однако по видам пенсий обращаемость к врачам ожидаемо выше среди пенсионеров по инвалидности (более 80% от их общего числа).

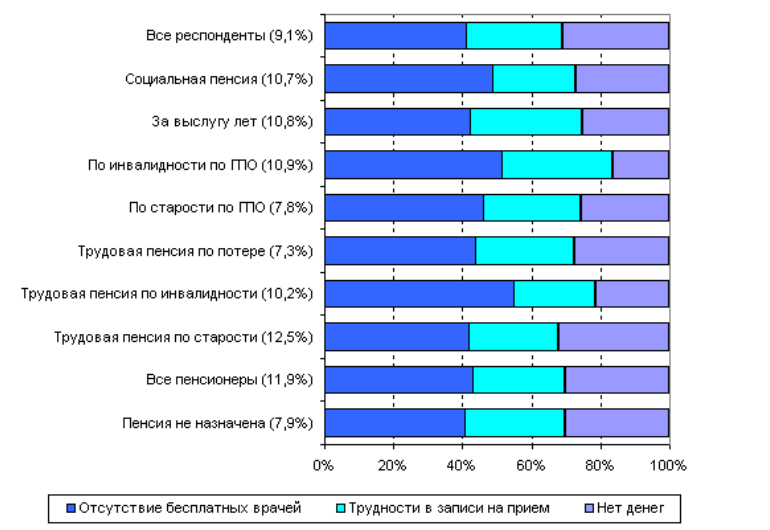

В целом пенсионеры чаще, чем не пенсионеры, отмечают ограничения в доступе к медицинскому обслуживанию. Однако больше других об этом говорят трудовые пенсионеры по старости (рис. 10). Интересно, что отсутствие бесплатных врачей как причина недоступности услуг здравоохранения наиболее значимо для пенсионеров по инвалидности. Трудности в записи на прием чаще других отмечают пенсионеры по инвалидности по государственному пенсионному обеспечению и за выслугу лет, тогда как отсутствие денег чаще фиксируют получатели трудовой пенсии по старости. Так как субъективные оценки состояния здоровья у пенсионеров по старости и за выслугу лет выше, чем у пенсионеров по инвалидности, а уровень бедности ниже, то неожиданно высокие доли ограничений в доступе, связанных с недостатком денег или бесплатных врачей, на наш взгляд, можно объяснить тем, что эти пенсионеры более требовательно относятся к качеству медицинского обслуживания или же чаще других склонны оправдывать факты не обращения к врачу или не выполнения лечения внешними факторами.

Рисунок 10. Факторы ограничения в доступе к услугам здравоохранения в % ко всем, испытывающим ограничения. В скобках — доля всех, испытывающих ограничения, в численности соответствующей группы населения

При переходе на уровень домохозяйств указанные особенности сохраняются. За медицинской помощью чаще всего обращаются одинокие пенсионеры пенсионного возраста, они же чаще всего указывают на то, что назначенное лечение выполнено не полностью или не выполнено

В целом в отношении доступа к большинству социальных программ и услуг наше исследование показало, что наибольшие риски уязвимости концентрируются в домохозяйствах с социальными пенсионерами, пенсионерами по инвалидности в трудоспособных возрастах и с пенсионерами по потере кормильца. Традиционные группы пенсионеров, вопреки распространенному мнению, имеют неплохой доступ не только к доходам из пенсионной системы, но и к ряду важных социальных программ.

Тем не менее, следует отдавать себе отчет в том, что любая черта бедности — всегда условна. Семья, чьи доходы лишь немного превышают установленную границу бедности, не попадет в состав бедных, но и не сможет обеспечить себе достойный уровень потребления. Низкая дифференциация пенсий приводит к тому, что материальное положение пенсионеров, чьи доходы превышают прожиточный минимум, недостаточны для того, чтобы оплачивать медицинские услуги или услуги по уходу, приобретать новые предметы длительного пользования или улучшать жилищные условия. Все вместе это усиливает недовольство пенсионеров своим материальным положением, особенно заметное у пенсионеров по старости, едва перешагнувших рубеж пенсионного возраста.

Однако решение этих проблем вряд ли под силу одной лишь государственной пенсионной системе. Наивно думать, что разъезжающие по миру западные пенсионеры, образ жизни которых часто пытаются поставить в качестве ориентира для развития российской пенсионной системы, путешествуют на средства, получаемые только от государства. При том, что уровень государственных пенсий в развитых странах, безусловно, выше, чем в России, принципиальное значение в старости приобретают доходы, сформированные самим человеком, — сбережения, личные и корпоративные пенсии. Именно поэтому без стабильного развития экономики и финансовых рынков, развития негосударственного пенсионного обеспечения и страхования жизни

22 См.: Доходы и социальные услуги: неравенство, уязвимость, бедность / Рук. авт. колл. Л.Н. Овчарова; Независимый институт социальной политики. М.: ГУ ВШЭ, 2005, с. 155–167

А как обстоят дела в Америке?

Эти сладкие годы на пенсии…

Если верить исследованию, проведенному специалистами из Travel Industry Association of America, то 61% пожилых жителей США (в возрасте от 65 лет) проводят львиную долю «пенсионного времени» в разнообразных путешествиях, не переставая при этом заниматься спортом, самым популярным видом которого является — бег и спортивная ходьба. 32% пожилых продолжают работать (7% — на

Если верить исследованию, проведенному специалистами из Travel Industry Association of America, то 61% пожилых жителей США (в возрасте от 65 лет) проводят львиную долю «пенсионного времени» в разнообразных путешествиях, не переставая при этом заниматься спортом, самым популярным видом которого является — бег и спортивная ходьба. 32% пожилых продолжают работать (7% — на

О счастливой американской жизни на пенсии мечтают многие иммигранты. Это неудивительно. Заслуженным пенсионерам государство предоставляет огромный перечень льгот и бесплатных услуг — от фудстемпов до хоуматтендентов. Жизнь пожилого человека в США можно с уверенностью назвать райской. К слову, даже мой

Нашими сегодняшними респондентами стали работающие люди в возрасте от 46 до 60 лет, для которых пенсия уже не за горами.

Чем вы собираетесь заняться на пенсии?

Вячеслав, 57 лет

Когда я слышу слово «пенсия», невольно представляю дряхлых старичков, живущих от визита до визита к врачу. Я молод душой и готов работать, как юный пионер (смеется).

Если говорить серьезно, то давно подумываю о своем фермерском хозяйстве. Я ведь первые двадцать лет своей жизни прожил в деревне. Мечтаю и последние двадцать, а может быть, и все тридцать, провести вдали от города. Куплю ферму

Илья, 54 года

Как бывшему танкисту и участнику боевых действий в Афганистане, мне бы хотелось написать историю своей жизни. Мемуарами сейчас, конечно, никого не удивишь. Их пишет каждый второй. Но мне действительно есть о чём вспомнить и рассказать, — об афганской войне. Собираюсь увековечить память героев и передать свои знания следующим поколениям.

И еще… Может быть,

Артур, 48 лет

Даже не знаю, что ответить. О пенсии, честно говоря, еще не задумывался. Наверное, буду вести жизнь, свойственную любому русскоязычному пенсионеру. Гулять, встречаться с друзьями, играть в шахматы и домино, получать необходимые процедуры в медицинских офисах… Дай Бог только дожить до этой самой пенсии. Здоровье в последнее время заметно шалить стало, давление скачет, «мотор» пошаливает.

Одно знаю наверняка — встречать старость в

Жанна, 46 лет

Пенсия — это время, когда можно полностью отдаться любимому делу. И несмотря на то, что полтора десятилетия иммигрантской жизни я проработала обыкновенным продавцом, по образованию и в душе все равно осталась художником. На «пенсионных каникулах» планирую заняться творчеством. Куплю мольберт, этюдник, краски, кисти и холст. Уеду на природу и буду днями напролет рисовать, наслаждаясь свежим воздухом и великолепной горной природой.

Аркаша, 59

Во-первых, продам два своих бизнеса, а на вырученные деньги куплю небольшую яхту.

Ирина, 54 года

Пенсионный образ жизни меня откровенно страшит. Хотелось бы даже в зрелом возрасте приносить пользу обществу. Возможно, вступлю в

Людмила, 47 лет

Я не собираюсь вести пассивный образ жизни. Как и большинство американских пенсионеров, буду путешествовать. Хочу посмотреть Мексику, Италию, Швейцарию, экзотические острова. Может быть, даже в родной Казахстан на старости лет соберусь.

Надеюсь, что к тому времени, когда достигну пенсионного возраста, у меня уже появятся внуки. Всерьез планирую заняться их воспитанием. Пока мечтать о пенсии еще рано.

Сара, 51 год

Чем я собираюсь заниматься на пенсии? Ну конечно же, воспитывать внуков! Это первая задача любой

Пенсия в Америке — настоящая награда. Ее нужно заслужить, проработав на благо государства не одно десятилетие.

Алик, 60 лет

Тем же, чем занимался до пенсии, — ландроматом. Складывать с себя полномочия бизнесмена, «пересаживаться» на пенсию и SSI не собираюсь. Пока есть силы, крепкое здоровье и «хватка», буду работать.

Да и своей супруге отдыхать на пенсии не позволю. Ведь как только человек становится пенсионером, у него сразу начинают обостряться хронические заболевания, он начинает бегать по врачам и постепенно превращаться в маразматика. Мой бывший партнер уже четыре года на пенсии. И что вы думаете? Обзавелся хоуматтендентом, потолстел на 20 паундов, стал нервным и раздражительным. Абсурдно звучит, но льготы и привилегии развращают русскоязычного пенсионера.

Светлана, 46 лет

На пенсии буду наслаждаться жизнью. Ведь за 9 лет пребывания в Америке мне так и не удалось посмотреть эту страну. Работа поглотила практически все время. А ведь как хочется увидеть тот же Вашингтон, Ниагарские водопады,

Как хоуматтендент с многолетним опытом работы скажу, что многие русскоязычные пенсионеры, не проработавшие в Америке и одного дня, не ценят пенсионное время. Вместо того, чтобы познавать окружающий мир, они предпочитают «убивать» время на «советском» Брайтоне.

Михаил Соболев, «Русский базар»